一、行情回顧

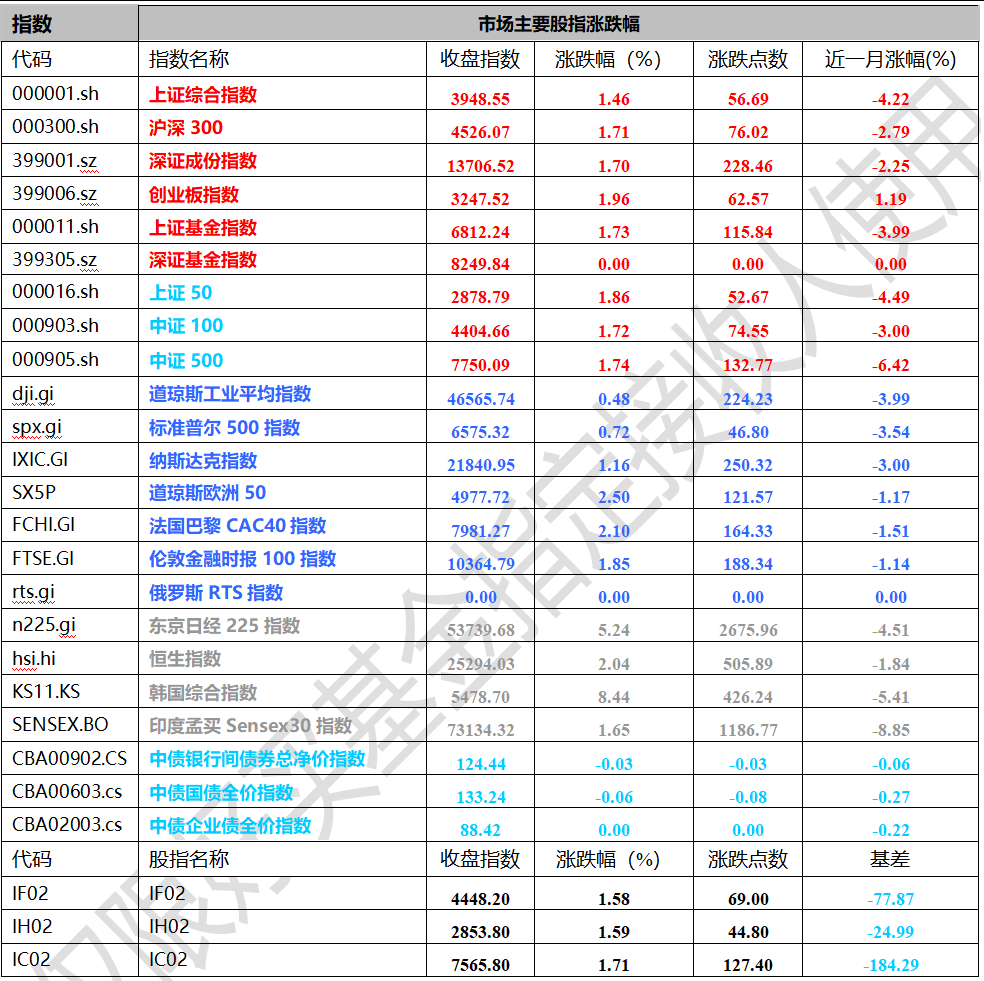

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3948.55點,漲56.69點,漲幅為1.46%;深成指收于13706.52點,漲228.46點,漲幅為1.70%;滬深300收于4526.07點,漲76.02點,漲幅為1.71%;創(chuàng)業(yè)板收于3247.52點,漲62.57點,漲幅為1.96%。兩市成交20124.51億元,較前一日交易量增加1.00%。小盤股強于大盤股。中證100上漲1.72%,中證500上漲1.74%。

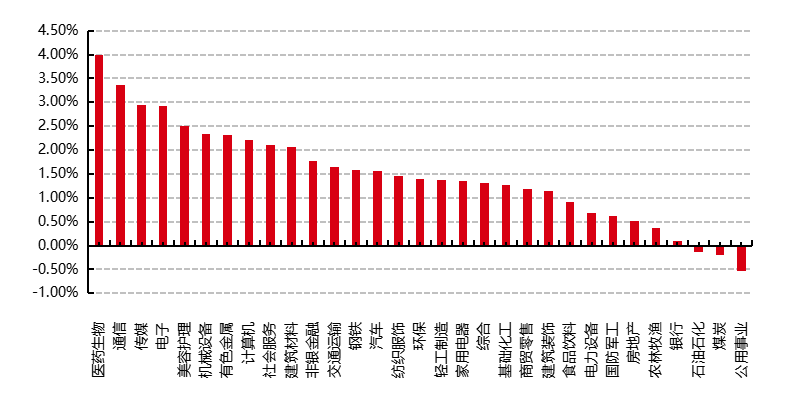

31個申萬一級行業(yè)中有28個行業(yè)上漲。其中,醫(yī)藥生物、通信、傳媒表現(xiàn)居前,漲跌幅分別為3.99%、3.36%、2.94%,石油石化、煤炭、公用事業(yè)表現(xiàn)居后,漲跌幅分別為-0.13%、-0.19%、-0.52%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/4/1

昨日,中債銀行間債券總凈價指數(shù)下跌0.03個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.48%,納指上漲1.36%,標(biāo)普500上漲0.72%;道瓊斯歐洲50 上漲2.50%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲2.04%,日經(jīng)225指數(shù)上漲5.24%,印度孟買Sensex30指數(shù)上漲1.65%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/4/1

三、新聞

能源價格推升歐元區(qū)CPI,增速創(chuàng)四年最快

3月31日周二, 歐盟統(tǒng)計局公布數(shù)據(jù)顯示,歐元區(qū)3月消費者價格同比上漲2.5%,創(chuàng)2025年1月以來最高水平。較上月環(huán)比跳升1.9個百分點,創(chuàng)下2022年以來最大漲幅。而剔除食品與能源的核心通脹意外回落至2.3%,低于市場預(yù)期的2.4%,服務(wù)業(yè)通脹亦同步回落,反映出需求收縮對價格的抑制作用。成員國數(shù)據(jù)分化趨勢顯著,西班牙與德國通脹分別升至3.3%和2.8%,而意大利仍維持在1.5%的低位。

數(shù)據(jù)公布后,歐洲央行官員相繼發(fā)聲,釋放出更為鷹派的政策信號。當(dāng)前中東沖突對能源供應(yīng)鏈形成持續(xù)沖擊,歐洲央行此前的宏觀預(yù)測面臨失效風(fēng)險。多位官員釋放強硬信號,強調(diào)若能源通脹產(chǎn)生二次效應(yīng),不排除于4月提前調(diào)整利率。目前,歐元區(qū)面臨整體通脹上行與核心通脹放緩的矛盾困境。歐洲央行此前預(yù)計今年通脹均值為2.6%,但隨著油價與天然氣價格持續(xù)高企,這一預(yù)測的可信度正在下降。在極端情景下,通脹漲幅或于2027年峰值高達6.3%。

高盛預(yù)測,歐元區(qū)核心通脹將在2026年三季度升至2.5%的峰值后逐步回落,至2027年底降至2.1%;整體通脹則預(yù)計2026年均值為2.9%,二季度峰值或觸及3.2%,2027年回落至2.0%。在通脹預(yù)期非對稱性走高的背景下,歐洲央行需在防范工資-價格螺旋與應(yīng)對地緣政治沖擊之間尋找微妙平衡,貨幣政策的韌性與果斷性將成為后續(xù)市場關(guān)注的核心。與此同時,從宏觀層面來看,德國多家機構(gòu)下調(diào)2026年與2027年經(jīng)濟增長預(yù)期,上調(diào)通脹展望。德國智庫將2027年GDP增長預(yù)期從去年9月份預(yù)計的1.4%下調(diào)至0.9%。

公募基金年報披露完成,制造業(yè)仍是核心配置領(lǐng)域

3月31日,隨著2025年公募基金年報披露收官,資本市場機構(gòu)投資者的路線圖全面揭曉。在宏觀政策利好與估值修復(fù)的雙重驅(qū)動下,公募基金資產(chǎn)凈值實現(xiàn)跨越式增長。截至2025年底,公募持有股票市值達9.03萬億元,較上年劇增33.38%;其中權(quán)益類基金配置A股規(guī)模由5.89萬億元大幅攀升至7.48萬億元。這一顯著增量不僅體現(xiàn)了公募基金作為中長期資金壓艙石的作用,更反映出市場對中國資產(chǎn)價值回歸的堅定信心。

從配置結(jié)構(gòu)觀察,權(quán)益資產(chǎn)的入市路徑呈現(xiàn)明顯的指數(shù)化特征。2025年,以ETF為代表的指數(shù)型基金規(guī)模激增2.29萬億元,增幅高達61.29%,總規(guī)模突破6萬億元大關(guān)。指數(shù)產(chǎn)品憑借成本低、透明度高及工具屬性強等優(yōu)勢,正逐步取代傳統(tǒng)主動管理成為投資者參與權(quán)益市場的主通道。與此同時,債券資產(chǎn)配置亦穩(wěn)步擴張至21.11萬億元,增幅11.87%,在利率下行環(huán)境下持續(xù)發(fā)揮防御韌性。

行業(yè)投向上,制造業(yè)仍占據(jù)公募底倉的絕對核心,持股市值占比達55%,規(guī)模接近5萬億元。公募資金對制造業(yè)的長期加持,印證了實體經(jīng)濟支柱板塊的景氣度與韌性。進入2026年一季度,盡管市場延續(xù)震蕩且偏股型基金指數(shù)微跌0.91%,但科技與成長主線表現(xiàn)亮眼,部分深耕創(chuàng)新產(chǎn)業(yè)的基金產(chǎn)品憑借估值回歸,三年期回報率突破150%。同時,ETF市場憑借其透明度與工具屬性,在細分主題配置中的地位顯著提升。

展望后續(xù),2026年中國經(jīng)濟有望在多重積極因素共振下持續(xù)向好。多份年報指出,市場核心驅(qū)動力正由估值修復(fù)轉(zhuǎn)向盈利改善。隨著全球貨幣政策趨向?qū)捤伞⒚涝A(yù)期走弱,中國資產(chǎn)的海外吸引力將進一步增強。在國內(nèi)居民資產(chǎn)配置遷移與險資等長期資金入市的合力下,資本市場流動性環(huán)境有望持續(xù)優(yōu)化,具備盈利確定性的制造業(yè)及高景氣創(chuàng)新產(chǎn)業(yè)仍將是未來長周期的投資主線。