一、市場回顧

1、基礎(chǔ)市場

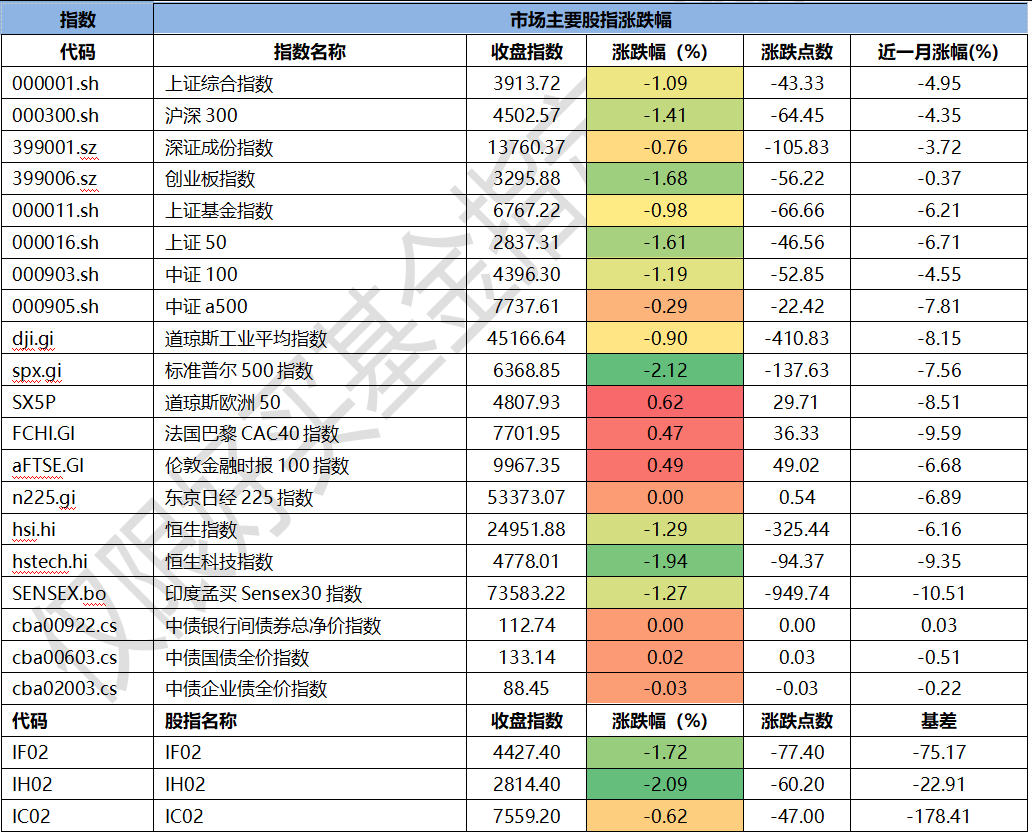

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3913.72點(diǎn),跌43.33點(diǎn),跌幅為1.09%;深成指收于13760.37點(diǎn),跌105.83點(diǎn),跌幅為0.76%;滬深300收于4502.57點(diǎn),跌64.45點(diǎn),跌幅為1.41%;創(chuàng)業(yè)板收于3295.88點(diǎn),跌56.22點(diǎn),跌幅為1.68%。兩市成交104910.30億元??傮w而言,小盤股強(qiáng)于大盤股。中證100下跌1.19%,中證500下跌0.29%。

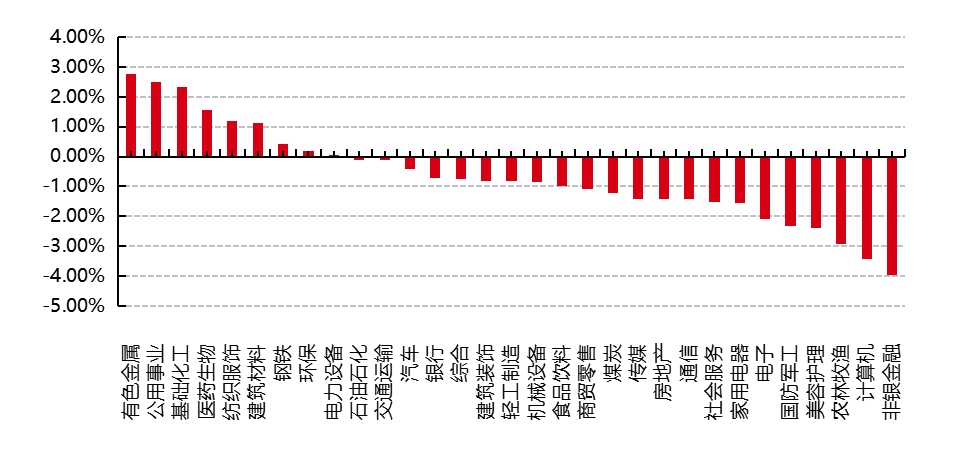

31個申萬一級行業(yè)中有9個行業(yè)上漲。其中,有色金屬、公用事業(yè)、基礎(chǔ)化工表現(xiàn)居前,漲跌幅分別為2.78%、2.50%、2.31%,農(nóng)林牧漁、計算機(jī)、非銀金融表現(xiàn)居后,漲跌幅分別為-2.94%、-3.44%、-3.98%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.90%,納指下跌3.23%,標(biāo)普500下跌2.12%;道瓊斯歐洲50 上漲0.62%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.29%,日經(jīng)225指數(shù)上漲0.00%,印度孟買Sensex30指數(shù)下跌1.27%。

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-3-27

2、基金市場

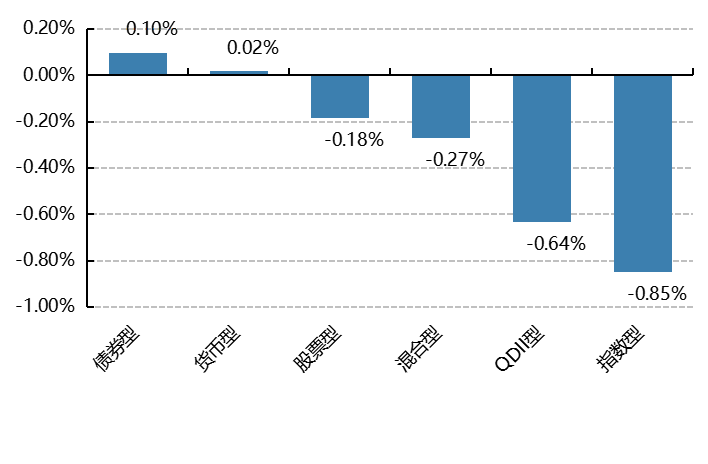

上周,國內(nèi)權(quán)益基金普遍下跌,其中股票型基金平均下跌0.18%,指數(shù)型基金下跌0.85%。

上周,權(quán)益類基金表現(xiàn)較好的是嘉實互融精選和前海開源價值策略等;混合型基金表現(xiàn)較好的是泰信發(fā)展主題和華富策略精選等;等;QDII式基金表現(xiàn)較好的是華寶標(biāo)普油氣A人民幣和廣發(fā)道瓊斯美國石油A人民幣等;指數(shù)型表現(xiàn)較好的是廣發(fā)中證稀有金屬主題ETF和嘉實中證稀有金屬主題ETF等;債券型表現(xiàn)較好的是銀河銘憶3個月和民生加銀鑫享A等;貨幣型表現(xiàn)較好的是建信雙周安心理財A和信誠理財7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-3-27

二、指數(shù)漲跌

三、近期焦點(diǎn)

四家國有大行發(fā)布2025年財報,凈息差有望企穩(wěn)

2

026年3月27日,?工商銀行、建設(shè)銀行、交通銀行、郵儲銀行四家國有大行相繼披露2025年年度報告。盡管受LPR和市場利率整體下行等因素影響,凈息差繼續(xù)收窄,但多家銀行管理層在業(yè)績會上表示,通過主動資產(chǎn)負(fù)債管理等措施,未來凈息差有望逐步企穩(wěn)。

2025年,四家國有大行均實現(xiàn)營收、凈利潤同比雙增。營收方面,工商銀行營業(yè)收入為8013.95億元,同比增長1.9%;建設(shè)銀行營業(yè)收入為7408.71億元,同比增長1.69%;郵儲銀行營業(yè)收入達(dá)3557.28億元,同比增長1.99%;交通銀行營業(yè)收入達(dá)2650.71億元,同比增長2.02%。

盈利方面,四家國有大行合計凈利潤超9000億元。其中,工商銀行盈利能力依舊領(lǐng)先,凈利潤達(dá)3707.66億元,同比增長1.0%;建設(shè)銀行凈利潤為3397.90億元,同比增長1.04%;交通銀行凈利潤為956.22億元,同比增長2.18%;郵儲銀行凈利潤為876.23億元,同比增長1.05%。

資產(chǎn)規(guī)模方面,截至2025年末,工商銀行總資產(chǎn)躍上50萬億元的新臺階,達(dá)53.48萬億元,較上年末增長9.5%,蟬聯(lián)"第一大行"寶座;建設(shè)銀行資產(chǎn)總額達(dá)45.63萬億元,較上年末增長12.47%;郵儲銀行資產(chǎn)總額達(dá)18.68萬億元,較上年末增長9.35%;交通銀行資產(chǎn)總額突破15.55萬億元,較上年末增長4.35%。

資產(chǎn)質(zhì)量方面,截至2025年末,工商銀行、建設(shè)銀行、交通銀行、郵儲銀行不良貸款率分別為1.31%、1.31%、1.28%、0.95%,撥備覆蓋率分別為213.6%、233.15%、208.38%、227.94%。不良率保持低位,撥備覆蓋率穩(wěn)步提升,顯示四家國有大行風(fēng)險抵御能力進(jìn)一步增強(qiáng)。

券商點(diǎn)評:盡管面臨LPR和市場利率整體下行帶來的凈息差收窄壓力,但四家國有大行通過優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)、加強(qiáng)非息業(yè)務(wù)拓展等措施,依然實現(xiàn)了穩(wěn)健增長。多家銀行管理層在業(yè)績會上表示,通過主動資產(chǎn)負(fù)債管理等措施,未來凈息差有望逐步企穩(wěn)。

值得注意的是,工商銀行在資產(chǎn)規(guī)模突破50萬億元的同時,凈利潤增速保持穩(wěn)定,顯示出其作為全球最大銀行的經(jīng)營韌性。建設(shè)銀行資產(chǎn)增速達(dá)到12.47%,在四家銀行中表現(xiàn)最為突出,顯示出較強(qiáng)的擴(kuò)張能力。郵儲銀行不良率僅為0.95%,在四家銀行中最低,資產(chǎn)質(zhì)量表現(xiàn)優(yōu)異。

此前,國有大行在2025年3月已完成首輪大規(guī)模定增,定增規(guī)模共計5200億元,核心一級資本充足率顯著提升。廣發(fā)證券在點(diǎn)評中指出,增資有助于這些銀行在信貸增長和資本需求方面獲得更強(qiáng)的支持,從而在經(jīng)濟(jì)復(fù)蘇過程中保持穩(wěn)定的盈利能力和較高的股息率。

隨著財政政策發(fā)力和經(jīng)濟(jì)復(fù)蘇跡象顯現(xiàn),大行在周期底部補(bǔ)充資本被視為積極信號,有利于長期估值提升。盡管短期內(nèi)股息率會受到一定攤薄,但長期來看,增資帶來的規(guī)模增長將改善凈利潤,從而減小股息率的攤薄效應(yīng)。

展望未來,凈息差收窄趨勢有望緩解。2024年和2025年經(jīng)歷了多輪存款掛牌利率下調(diào)。隨著2026年一季度大量高成本的定期存款(尤其是3年期、5年期)到期并按新利率重定價,銀行的負(fù)債成本將大幅壓降。2025年5月是最近一次較大的LPR下調(diào),其對存量貸款的影響在2026年已基本釋放完畢。如果不出現(xiàn)新一輪大幅降息,資產(chǎn)端的價格殺跌動能正在減弱。此外,監(jiān)管層近期多次強(qiáng)調(diào)銀行利潤需保持在合理水平以抵御風(fēng)險,并規(guī)范了融資中間費(fèi)用,這有助于抑制銀行在負(fù)債端的惡性攬儲競爭。

全球資產(chǎn)波動增加,3月“股債金”調(diào)整

過去一周,中東地緣政治緊張局勢急劇升級,成為全球金融市場的主導(dǎo)因素。伊朗局勢的反復(fù)變化導(dǎo)致市場劇烈震蕩,呈現(xiàn)出典型的避險交易特征。隨著美國與伊朗沖突升級,霍爾木茲海峽關(guān)閉風(fēng)險加劇,全球金融市場正面臨新一輪的"滯脹交易"壓力。

股票:本周全球股市普遍走弱,呈現(xiàn)"油穩(wěn)股弱"格局。美股三大指數(shù)全線大幅收跌,且悉數(shù)錄得周線五連跌。繼此前納指跌入技術(shù)性調(diào)整區(qū)間后,道指也在本周正式進(jìn)入調(diào)整區(qū)間。美股科技巨頭普跌,成為拖累大盤的主要力量。微軟較高點(diǎn)已下跌34%,Meta、亞馬遜跌近4%,顯示出市場對高估值科技股的避險情緒。歐洲股市相對抗跌,但整體仍承壓。中國資產(chǎn)跌幅小于美股,顯示出一定的韌性。

債券:債券市場呈現(xiàn)復(fù)雜格局。美債收益率小幅上行,主要受美聯(lián)儲鷹派信號和通脹預(yù)期升溫影響。日債長端拋壓顯著,反映出日本央行政策調(diào)整預(yù)期。中債逆勢走低,顯示出國內(nèi)市場的相對獨(dú)立性。

黃金:值得注意的是,傳統(tǒng)避險資產(chǎn)黃金表現(xiàn)分化,本月累計跌幅已超過16%,為2008年10月以來最大單月跌幅,但較去年同期仍高出近50%。這種分化反映出市場對避險資產(chǎn)選擇的重新評估。

匯市:美元走強(qiáng),非美貨幣承壓。美元在全球利率上行與風(fēng)險偏好回落的支撐下走強(qiáng)。美元指數(shù)重返100上方,本月有望錄得2%的漲幅。非美貨幣普遍承壓,日元顯著貶值,美元兌日元收于159.23,漲幅達(dá)10.6%。歐元兌美元收于1.1572,較兩周前下跌1.8%。人民幣則表現(xiàn)堅挺,美元兌人民幣收于6.9036,跌幅3.6%。

油價:國際油價單日暴漲超7%,布倫特原油重返每桶107美元上方,WTI原油期貨當(dāng)日收盤暴漲7.09%,報101.18美元/桶。3月27日,伊朗伊斯蘭革命衛(wèi)隊發(fā)布聲明,宣布霍爾木茲海峽已處于關(guān)閉狀態(tài),任何往返于"美以盟友及支持者港口"的船只均被禁止通行?;魻柲酒澓{承擔(dān)著全球約30%的海運(yùn)原油貿(mào)易,禁令一出,全球能源供應(yīng)鏈面臨嚴(yán)重威脅。

3月27日,美國與以色列對伊朗核設(shè)施及工業(yè)基地的襲擊引發(fā)連鎖反應(yīng)。伊朗迅速警告將采取對等報復(fù),并威脅關(guān)閉霍爾木茲海峽。3月28日《華盛頓郵報》曝出重磅消息:美國國防部正在為"伊朗境內(nèi)為期數(shù)周的地面行動"做準(zhǔn)備,數(shù)千名美軍士兵、海軍陸戰(zhàn)隊員已抵達(dá)中東地區(qū),戰(zhàn)爭全面升級的風(fēng)險驟然抬升。

高盛警告稱,隨著石油和天然氣成本上升、金融環(huán)境收緊以及財政支持力度減弱,美國經(jīng)濟(jì)增長的下行風(fēng)險正在增加。高盛目前認(rèn)為,美國未來12個月內(nèi)出現(xiàn)經(jīng)濟(jì)衰退的可能性為30%,比此前的預(yù)測上調(diào)了5個百分點(diǎn)。

工業(yè)利潤表現(xiàn)總體超預(yù)期,盈利結(jié)構(gòu)性修復(fù)

國家統(tǒng)計局3月27日公布的數(shù)據(jù)顯示,2026年1-2月全國規(guī)模以上工業(yè)企業(yè)利潤同比增長15.2%,增速較上年全年大幅加快14.6個百分點(diǎn),呈現(xiàn)出明顯的超預(yù)期改善態(tài)勢。其中,制造業(yè)增長18.9%,較上年全年加快13.9個百分點(diǎn);采礦業(yè)增長9.9%,出現(xiàn)明顯回暖,上年全年為下降26.2%;電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)增長3.7%,較上年全年增速略有下滑。

這種不錯局面的形成,既有去年低基數(shù)和春節(jié)錯位等季節(jié)性因素的支撐,更得益于宏觀政策的集成效應(yīng)。開年以來,各地區(qū)積極實施增量政策,工業(yè)增加值累計同比增速提升至6.3%,生產(chǎn)端的強(qiáng)力發(fā)力帶動了企業(yè)盈利水平實現(xiàn)躍升。

具體來看,三大門類全面回升,制造業(yè)是最大貢獻(xiàn)來源。制造業(yè)利潤7321.5億元,同比增長18.9%,較2025年全年(+5.0%)加快13.9個百分點(diǎn);采礦業(yè)利潤1556.1億元,增長9.9%,扭轉(zhuǎn)2025年全年下降26.2%的頹勢;電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)利潤1368.0億元,增長3.7%,增速略有下滑。這其中,上游行業(yè)(采礦業(yè))利潤增長9.9%,主要受益于全球金屬價格上漲及部分大宗商品價格回暖;有色金屬冶煉利潤增長1.5倍,化學(xué)原料和化學(xué)制品制造業(yè)增長35.9%,均受益于輸入性價格因素。中游裝備制造業(yè)和高技術(shù)制造業(yè)靠"量"驅(qū)動,生產(chǎn)加快、有效開工時間延長等因素共同拉動,其中半導(dǎo)體鏈條成為最重要拉動力量,這與1~2月的半導(dǎo)體出口同比激增也相呼應(yīng)。下游行業(yè)整體偏弱,汽車制造業(yè)利潤下降30.2%,黑色金屬冶煉增虧,反映終端需求修復(fù)仍不均衡,價格競爭壓力尚未完全消退。

券商點(diǎn)評:總結(jié)來看,2026年開年,各地區(qū)各部門加緊實施更加積極有為的宏觀政策,著力發(fā)揮存量政策和增量政策的集成效應(yīng),規(guī)模以上工業(yè)企業(yè)利潤增長加快,多數(shù)行業(yè)利潤回升,裝備制造業(yè)和高技術(shù)制造業(yè)利潤快速增長,工業(yè)企業(yè)效益狀況呈現(xiàn)持續(xù)恢復(fù)態(tài)勢。

四、好買觀點(diǎn)

股票型基金投資策略

A股市場延續(xù)震蕩調(diào)整態(tài)勢,主要寬基指數(shù)均錄得下跌,市場交投活躍度小幅降溫,日均成交額回落至2.1萬億附近。上證指數(shù)在外部地緣因素反復(fù)擾動下,周內(nèi)波動較大,投資者情緒整體偏弱,但相較前期跌幅已呈現(xiàn)收窄跡象。市場在成交量萎縮的同時波動加劇,疊加本周市場風(fēng)格偏向防御,市場參與者總體體感較為謹(jǐn)慎。

展望后市,全球權(quán)益市場表現(xiàn)基本同步,共同受到中東地緣沖突持續(xù)升級的影響,需要關(guān)注的是沖突的拐點(diǎn)以及市場對類似消息的鈍化點(diǎn)在什么地方。從盤面表現(xiàn)上看,市場的波動會加大,結(jié)構(gòu)性行情會占主導(dǎo),輪動節(jié)奏會明顯加快。地緣沖突下能源自主可控重要性愈發(fā)突顯,新能源發(fā)電不僅是低碳能源,更是對外依存度基本為零的自主可控能源,能源安全有望成為市場主線。

估值上看,全A當(dāng)前PE(TTM)估值約22.48倍,處于2010年以來90.63%分位數(shù);PB(LF)估值約1.84倍,處于2010年以來50.52%分位數(shù)。以周期股的角度去看當(dāng)前估值處于長期中等,短期偏高水平。但外圍的不確定性也加大了短期內(nèi)震蕩概率。不需要去預(yù)測地緣沖突,但需要保持組合的均衡與風(fēng)控,避免押注單一方向。根據(jù)近期市場特征,我們建議組合以安全主線為錨的同時短期更加重視組合的防御屬性,可以逢低關(guān)注高股息紅利資產(chǎn)。

債券型基金投資策略

債券市場延續(xù)上漲態(tài)勢,各期限利率債和信用債收益率普遍下行。盡管央行公開市場操作維持中性,但資金價格中樞較前期有所下移,DR007加權(quán)平均利率回落至1.8%附近。3月金融數(shù)據(jù)顯示信貸投放節(jié)奏平穩(wěn),社融增速小幅回升,但結(jié)構(gòu)上仍以政府債券和企業(yè)中長期貸款為主,居民部門信貸需求相對偏弱。周四公布的美國通脹數(shù)據(jù)超預(yù)期,市場對美聯(lián)儲降息預(yù)期推遲,但國內(nèi)債券市場對此反應(yīng)相對有限,顯示內(nèi)因主導(dǎo)特征明顯。

3月CPI同比上漲0.1%,PPI同比下降2.8%,通脹數(shù)據(jù)繼續(xù)在低位徘徊,為債券市場提供了基本面支撐。從結(jié)構(gòu)看,食品價格特別是豬肉價格持續(xù)下行是拖累CPI的主要因素,而非食品價格保持溫和上漲。PPI的持續(xù)負(fù)增長反映工業(yè)品需求仍相對疲弱,企業(yè)盈利壓力尚未明顯緩解。制造業(yè)投資增速有所回升,但房地產(chǎn)投資繼續(xù)承壓,基建投資在專項債加快發(fā)行支撐下保持一定韌性。

外部環(huán)境方面,美國對華貿(mào)易政策的不確定性增加,市場對二季度出口前景的擔(dān)憂上升。在此背景下,國內(nèi)經(jīng)濟(jì)穩(wěn)增長壓力可能有所加大,貨幣政策維持寬松的必要性增強(qiáng)。后續(xù)若經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)超預(yù)期走弱,或外部沖擊進(jìn)一步加劇,債券收益率下行空間有望打開。當(dāng)前債券市場已部分price in政策寬松預(yù)期,但若基本面出現(xiàn)更明確的下行信號,債市仍具備配置價值。

從期限結(jié)構(gòu)看,收益率曲線呈現(xiàn)平坦化特征,長端利率下行幅度大于短端,反映市場對經(jīng)濟(jì)中長期增長前景的謹(jǐn)慎預(yù)期。信用利差方面,高等級信用債利差保持穩(wěn)定,中低等級信用債利差有所收窄,顯示市場風(fēng)險偏好略有回升但仍相對謹(jǐn)慎。建議關(guān)注利率債的波段交易機(jī)會,以及高等級信用債的配置價值,同時警惕信用分層加劇背景下部分弱資質(zhì)主體的信用風(fēng)險。

QDII基金投資策略

恒生科技指數(shù)和恒生指數(shù)均延續(xù)下跌走勢,恒生指數(shù)周內(nèi)下跌約2.1%,恒生科技指數(shù)跌幅更為顯著。在經(jīng)歷大幅調(diào)整后,恒生科技指數(shù)靜態(tài)估值已處于近5年約24%分位值,恒生指數(shù)估值也處于歷史較低區(qū)間。從估值角度看,相較于同期A股創(chuàng)業(yè)板和科創(chuàng)板的估值水平,港股市場的配置優(yōu)勢更加凸顯,無論是調(diào)整的時間跨度、幅度深度,還是估值的性價比,港股都展現(xiàn)出更強(qiáng)的吸引力。

當(dāng)前的港股市場是在一系列內(nèi)外利空因素的疊加沖擊下持續(xù)承壓,包括中東地緣沖突升級、本地生活服務(wù)領(lǐng)域價格戰(zhàn)加劇、大宗商品價格持續(xù)上漲對成本端形成壓力、AI相關(guān)敘事短期兌現(xiàn)不及預(yù)期、部分權(quán)重股財報業(yè)績低于市場預(yù)期、以及港股IPO融資規(guī)模維持高位對市場流動性形成分流等。從性價比的角度審視,當(dāng)前港股的位置確實值得珍惜,但海外的不確定性仍是短期市場的主要矛盾,后續(xù)需要明確的拐點(diǎn)信號出現(xiàn),港股市場或有望迎來較大幅度的修復(fù)行情。

從資金流向觀察,近期南向資金呈現(xiàn)持續(xù)凈流入態(tài)勢,顯示出內(nèi)地資金對港股低估值區(qū)域的認(rèn)可。然而,外資流向的波動性依然較大,對美聯(lián)儲貨幣政策預(yù)期、地緣政治風(fēng)險以及全球經(jīng)濟(jì)增長前景的擔(dān)憂仍是制約外資回流的主要因素。整體來看,無論A股還是港股,結(jié)構(gòu)性震蕩行情概率很大,市場缺乏明確的趨勢性方向,更多呈現(xiàn)為板塊輪動和個股分化特征。

展望后市,港股市場的修復(fù)需要幾個關(guān)鍵催化劑的配合:一是地緣政治緊張局勢的緩和,二是美聯(lián)儲貨幣政策路徑的進(jìn)一步明朗化,三是國內(nèi)經(jīng)濟(jì)數(shù)據(jù)的持續(xù)改善為港股上市公司基本面提供支撐,四是部分超跌板塊和個股的估值修復(fù)動能。在配置策略上,建議采取均衡布局,一方面關(guān)注高股息、低估值的價值板塊作為防御,另一方面可適度布局調(diào)整充分、具備長期成長邏輯的科技和消費(fèi)龍頭,等待市場情緒回暖帶來的修復(fù)機(jī)會。