一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于4006.55點,跌56.43點,跌幅為1.39%;深成指收于13901.57點,跌286.23點,跌幅為2.02%;滬深300收于4583.25點,跌75.08點,跌幅為1.61%;創(chuàng)業(yè)板收于3309.10點,跌37.26點,跌幅為1.11%。全A成交21272.62億元,較前一日交易量增加3.21%。大盤股強于小盤股。中證100下跌1.89%,中證2000下跌2.55%。

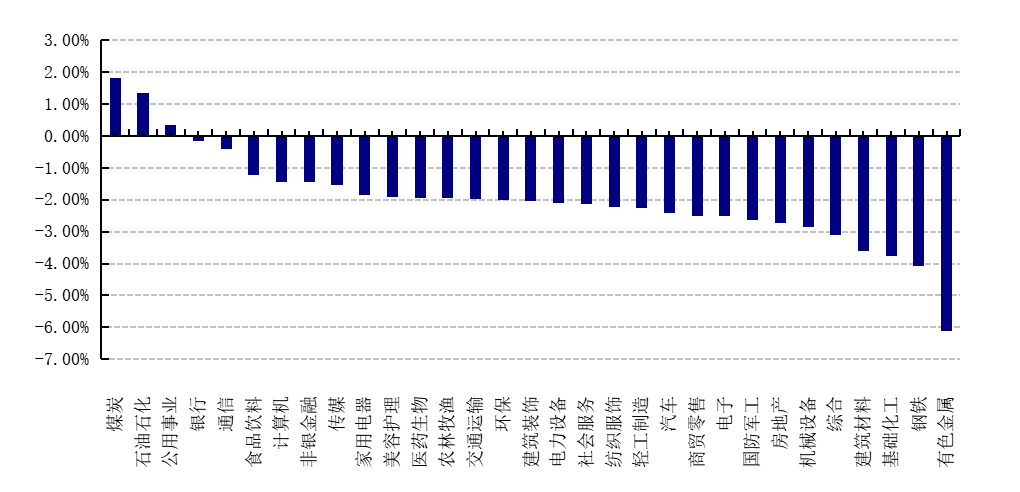

31個申萬一級行業(yè)中有3個行業(yè)上漲。其中,煤炭、石油石化、公用事業(yè)表現(xiàn)居前,漲跌幅分別為1.82%、1.34%、0.34%,基礎(chǔ)化工、鋼鐵、有色金屬表現(xiàn)居后,漲跌幅分別為-3.75%、-4.08%、-6.10%。滬市有243只個數(shù)上漲,占比10.82%,深市有241只個數(shù)上漲,占比8.25%。非ST個股中,36只個股漲停,17只個股跌停。股指期貨主力合約3個合約均下跌,其中,全部只期指好于現(xiàn)貨指數(shù)。

數(shù)據(jù)來源:Wind 日期:2026/3/19

昨日,歐美主要市場普遍下跌,其中,道指下跌0.44%,標(biāo)普500下跌0.27%;道瓊斯歐洲50下跌1.96%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌2.02%,日經(jīng)225指數(shù)下跌3.38%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/3/19

三、新聞

1. 央行:堅定維護(hù)股票、債券、外匯等金融市場平穩(wěn)運行

3月18日,中國人民銀行黨委召開擴大會議,深入學(xué)習(xí)習(xí)近平總書記在全國兩會期間的重要講話精神和全國兩會精神,貫徹國務(wù)院第十一次全體會議要求,研究部署具體落實舉措。中國人民銀行黨委書記、行長潘功勝主持會議并講話,各黨委委員出席會議。

會議認(rèn)為,2026年全國兩會是在“十五五”規(guī)劃開局起步的關(guān)鍵時期召開的一次十分重要的會議。會議期間,習(xí)近平總書記多次到團組同人大代表、政協(xié)委員共商國是,就完成“十五五”經(jīng)濟社會發(fā)展目標(biāo)、發(fā)展新質(zhì)生產(chǎn)力、經(jīng)濟大省發(fā)展、建設(shè)健康中國、樹立和踐行正確政績觀等重大問題作出深刻闡述,具有很強的政治性、思想性、戰(zhàn)略性和指導(dǎo)性,為我們做好各項工作提供了根本遵循。

會議指出,過去一年,面對國內(nèi)外形勢深刻復(fù)雜的變化,以習(xí)近平同志為核心的黨中央領(lǐng)航掌舵、果斷決策,國務(wù)院統(tǒng)籌部署落實,全國人民迎難而上、奮力拼搏,全年經(jīng)濟社會發(fā)展主要目標(biāo)任務(wù)順利完成,“十四五”圓滿收官,中國式現(xiàn)代化邁出新的堅實步伐。2026年政府工作報告科學(xué)提出了今年和未來五年經(jīng)濟社會發(fā)展的總體要求、主要目標(biāo)和重大任務(wù),全面部署了今年重點工作。中國人民銀行要認(rèn)真貫徹習(xí)近平總書記重要講話精神、政府工作報告和“十五五”規(guī)劃綱要部署,為經(jīng)濟穩(wěn)定增長、高質(zhì)量發(fā)展和金融市場平穩(wěn)運行營造良好的貨幣金融環(huán)境,為“十五五”開好局、起好步提供有力支撐。

一是繼續(xù)實施好適度寬松的貨幣政策。把促進(jìn)經(jīng)濟穩(wěn)定增長、物價合理回升作為貨幣政策的重要考量,發(fā)揮增量政策和存量政策、貨幣政策與財政政策的集成效應(yīng)。綜合運用存款準(zhǔn)備金率、買賣國債、中期借貸便利(MLF)、逆回購等長中短期貨幣政策工具,保持流動性充裕,使社會融資規(guī)模、貨幣供應(yīng)量增長同經(jīng)濟增長、價格總水平預(yù)期目標(biāo)相匹配。根據(jù)經(jīng)濟金融形勢的變化和宏觀經(jīng)濟運行情況,引導(dǎo)和調(diào)控好利率水平,強化利率政策執(zhí)行和監(jiān)督,規(guī)范融資中間費用,促進(jìn)社會綜合融資成本低位運行。做好與市場溝通,提升政策透明度。保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。

二是加強重點領(lǐng)域和薄弱環(huán)節(jié)的金融服務(wù)。統(tǒng)籌做好金融“五篇大文章”,聚焦支持?jǐn)U大內(nèi)需、科技創(chuàng)新和中小微企業(yè)等重點領(lǐng)域,優(yōu)化結(jié)構(gòu)性貨幣政策工具,完善實施方式。加強與財政政策在貼息、擔(dān)保和風(fēng)險成本分擔(dān)等方面的協(xié)同配合,放大政策效果。引導(dǎo)金融機構(gòu)提升服務(wù)的能力、強度和水平,支持經(jīng)濟結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級。

三是積極穩(wěn)妥化解重點領(lǐng)域金融風(fēng)險。在宏觀層面把握好經(jīng)濟增長、經(jīng)濟結(jié)構(gòu)調(diào)整和金融風(fēng)險防范之間的動態(tài)平衡。持續(xù)推進(jìn)金融支持融資平臺債務(wù)風(fēng)險化解工作。堅持市場化、法治化原則,積極穩(wěn)妥處置中小金融機構(gòu)風(fēng)險。充分發(fā)揮中央銀行宏觀審慎管理和維護(hù)金融穩(wěn)定功能,堅定維護(hù)股票、債券、外匯等金融市場平穩(wěn)運行。研究建立特定情景下對非銀金融機構(gòu)的流動性支持機制。會同有關(guān)部門繼續(xù)高壓打擊非法金融活動。

四是持續(xù)深化金融改革開放。完善中央銀行制度,構(gòu)建科學(xué)穩(wěn)健的貨幣政策體系和覆蓋全面的宏觀審慎管理體系。建設(shè)規(guī)范、透明、開放、有活力、有韌性的金融市場體系。建設(shè)安全高效的金融基礎(chǔ)設(shè)施體系。推進(jìn)人民銀行法、金融穩(wěn)定法等立法修法。踐行全球治理倡議,積極參與和推動全球金融治理改革。推動金融服務(wù)業(yè)和金融市場的高水平開放,深化金融市場互聯(lián)互通、支付系統(tǒng)跨境互聯(lián)。支持上海國際金融中心建設(shè),鞏固和提升香港國際金融中心地位。增強開放格局下的金融風(fēng)險防控能力,維護(hù)國家金融安全。

五是持之以恒推進(jìn)全面從嚴(yán)治黨。認(rèn)真開展樹立和踐行正確政績觀學(xué)習(xí)教育,強化高質(zhì)量發(fā)展的導(dǎo)向,強化服務(wù)全局的導(dǎo)向,把學(xué)習(xí)教育成果充分體現(xiàn)到工作成效上。常態(tài)長效推進(jìn)中央巡視整改,嚴(yán)肅認(rèn)真抓好中央審計整改。加強干部管理,貫通紀(jì)檢、巡視巡查、審計等各類監(jiān)督,更加科學(xué)有效地把權(quán)力關(guān)進(jìn)制度籠子。持續(xù)深化正風(fēng)肅紀(jì)反腐,鞏固拓展深入貫徹中央八項規(guī)定精神學(xué)習(xí)教育成果。樹立正確選人用人導(dǎo)向,建設(shè)過硬干部人才隊伍,營造風(fēng)清氣正的政治氛圍。

會議強調(diào),中國人民銀行要完善建議提案辦理工作機制,深化溝通協(xié)商,凝聚共識,進(jìn)一步提高建議提案辦理質(zhì)量,有力推動各項金融為民政策落實落地。

點評:

本次會議反映了央行在經(jīng)濟轉(zhuǎn)型期的典型政策思路:前瞻研判風(fēng)險、多目標(biāo)協(xié)同、工具機制化。對市場而言,短期有助于穩(wěn)定情緒,但中長期效果仍取決于經(jīng)濟內(nèi)生動能的恢復(fù)與結(jié)構(gòu)性改革的推進(jìn)??申P(guān)注后續(xù)配套政策的出臺節(jié)奏,尤其是流動性支持機制的具體設(shè)計,以及地方債務(wù)化解的實質(zhì)性進(jìn)展。

2. 美聯(lián)儲維持利率不變

北京時間3月19日凌晨,美聯(lián)儲2026年3月會議在中東沖突推高油價的背景下維持利率不變,上調(diào)通脹預(yù)期但同時也上調(diào)增長預(yù)期,反映出對經(jīng)濟韌性的信心。鮑威爾明確否認(rèn)美國經(jīng)濟處于滯脹狀態(tài),強調(diào)政策立場合適,降息需看到通脹持續(xù)進(jìn)展。點陣圖顯示2026-2027年僅各降息1次,降息路徑更加保守,凸顯美聯(lián)儲在多重風(fēng)險下的謹(jǐn)慎觀望立場。

政策聲明核心要點:

1. 利率決策?:美聯(lián)儲維持聯(lián)邦基金目標(biāo)利率區(qū)間在3.50%-3.75%不變,符合市場預(yù)期。這是美以空襲伊朗后的首次議息會議,市場此前已充分交易"按兵不動"預(yù)期

?2. 經(jīng)濟評估?:美國經(jīng)濟在諸多挑戰(zhàn)中保持強勁,經(jīng)濟正在擴張。勞動力需求已出現(xiàn)疲軟,勞動力市場存在明確的下行風(fēng)險。通脹高企很大程度上源于商品價格上漲與關(guān)稅因素。

?3. 中東沖突影響?:政策聲明提及伊朗沖突,指出該沖突加劇了地緣政治格局和美國經(jīng)濟的不確定性。能源價格上漲將推高整體通脹,現(xiàn)在判斷幅度還為時過早。油價長期處于高位將對消費產(chǎn)生不利影響。

?4. 政策立場?:美聯(lián)儲將逐次會議作出利率決策,未設(shè)定既定政策路線;強調(diào)央行的獨立性使美聯(lián)儲能夠履行自身職責(zé),獨立性在國會獲得廣泛支持。

5.美聯(lián)儲點陣圖顯示2026-2027年僅各降息1次,降息路徑更加保守,凸顯美聯(lián)儲在多重風(fēng)險下的謹(jǐn)慎觀望立場。

美聯(lián)儲上調(diào)美國今明兩年核心PCE通脹預(yù)期,全面上調(diào)GDP預(yù)期

美聯(lián)儲全面上調(diào)GDP增速預(yù)期。美聯(lián)儲FOMC經(jīng)濟預(yù)期顯示,2026、2027、2028年底GDP增速預(yù)期中值分別為2.4%、2.3%、2.1%。(去年12月預(yù)期分別為2.3%、2.0%、1.9%)

美聯(lián)儲上調(diào)今明兩年核心PCE通脹預(yù)期。美聯(lián)儲FOMC經(jīng)濟預(yù)期顯示,2026、2027、2028年底核心PCE通脹預(yù)期中值分別為2.7%、2.2%、2.0%。(去年12月預(yù)期分別為2.5%、2.1%、2.0%)

美聯(lián)儲上調(diào)今明兩年P(guān)CE通脹預(yù)期。美聯(lián)儲FOMC經(jīng)濟預(yù)期顯示,2026、2027、2028年底PCE通脹預(yù)期中值分別為2.7%、2.2%、2.0%。(去年12月預(yù)期分別為2.4%、2.1%、2.0%)

美聯(lián)儲上調(diào)明年失業(yè)率預(yù)期。美聯(lián)儲FOMC經(jīng)濟預(yù)期顯示,2026、2027、2028年底失業(yè)率預(yù)期中值分別為4.4%、4.3%、4.2%。(去年12月預(yù)期分別為4.4%、4.2%、4.2%)

美聯(lián)儲上調(diào)長期聯(lián)邦基金利率預(yù)期。美聯(lián)儲點陣圖顯示,2026、2027、2028年底和長期聯(lián)邦基金利率預(yù)期中值分別為3.4%、3.1%、3.1%、3.1%。(去年12月預(yù)期分別為3.4%、3.1%、3.1%、3.0%) ?

美聯(lián)儲主席鮑威爾新聞發(fā)布會核心要點:

?1. 利率政策立場?:鮑威爾表示,美聯(lián)儲處于有利地位。政策利率處于中性區(qū)間的高端,或略顯緊縮。若通脹無進(jìn)展,將不會降息。絕大多數(shù)人不認(rèn)為加息是基本預(yù)期,但下一步行動是加息的可能性確實被提及了。無法給出加息的觸發(fā)因素。有若干人傾向于減少降息次數(shù);利率路徑預(yù)測的中位數(shù)未變,但傾向于更少降息的人數(shù)有明顯增加。

?2. 通脹與能源價格?:能源價格上漲將推高整體通脹,現(xiàn)在判斷幅度還為時過早。此次能源供應(yīng)沖擊是一次性的事件。能否忽視能源通脹,取決于是否能遏制住商品通脹。關(guān)稅進(jìn)展緩慢影響通脹預(yù)測。美聯(lián)儲將極其仔細(xì)地關(guān)注通脹預(yù)期,堅決致力于將通脹預(yù)期錨定在2%的水平。

?3. 經(jīng)濟前景:美國經(jīng)濟正在諸多挑戰(zhàn)中保持強勁。更高的GDP預(yù)測反映了對生產(chǎn)率的信心。目前生產(chǎn)率的提高并非源于生成式人工智能。現(xiàn)在判斷中東局勢的全面經(jīng)濟影響還為時過早。

?4. 滯脹問題明確表態(tài)?:當(dāng)前美國經(jīng)濟并非處于滯脹狀態(tài);會把“滯脹”一詞留給情況嚴(yán)重得多的場合;雖然美聯(lián)儲目前試圖在兩大目標(biāo)之間的緊張關(guān)系中找到平衡,但這不是滯脹。

?5. 個人任職安排?:在美國司法部調(diào)查結(jié)束前,無意離開美聯(lián)儲理事會。若任期結(jié)束時美聯(lián)儲主席人選未獲確認(rèn),將擔(dān)任臨時代理主席(這是法律所要求的)。司法部調(diào)查結(jié)束后,尚未決定是否留任委員會職務(wù)。

6.市場反應(yīng):市場對2026年降息預(yù)期已從年初的多次降息縮減至僅1次,首次降息時點推遲至9月或更晚。決議公布至鮑威爾講話結(jié)束期間,黃金整體下跌了30美元,納指跌幅從0.5%擴大至超1%,10年期美債收益率漲約6個基點,30年期美債收益率漲約4個基點。美元指數(shù)漲超0.5%,在鮑威爾新聞發(fā)布會期間顯著拉升,刷新日高至100.110點。

點評:

會議召開時正值中東沖突升級,布倫特原油價格飆升至107美元/桶以上。油價沖擊一方面推升通脹壓力,另一方面通過抑制消費和就業(yè)對經(jīng)濟增長構(gòu)成下行風(fēng)險,使美聯(lián)儲陷入“抗通脹”與“穩(wěn)就業(yè)”的兩難境地。

美聯(lián)儲降息路徑將高度依賴油價走勢。若霍爾木茲海峽封鎖持續(xù)2個月及以上,油價二次達(dá)峰可能使年內(nèi)降息預(yù)期歸零;若沖突緩和、油價回落,下半年仍可能兌現(xiàn)一次降息。相較于降息,加息面臨更大經(jīng)濟約束與政治壓力,目前并非基準(zhǔn)情形。

總體而言,本次會議標(biāo)志著美聯(lián)儲貨幣政策進(jìn)入更謹(jǐn)慎的觀望階段,在雙重風(fēng)險夾擊下,數(shù)據(jù)依賴性的權(quán)重進(jìn)一步向通脹傾斜。